Что такое секьюритизация

Эта статья – пояснительный материал, ликбез. Написал, чтобы пересылать ссылку на неё тем, кто нуждается в разъяснении феномена секьюритизации в контексте работы с нашим бизнесом по выпуску ценных бумаг (чтобы каждый раз не читать лекцию). Впрочем, буду рад, если материал окажется полезным и для более широкой аудитории.

Краткое определение

Сначала, что такое ценная бумага?

Если очень просто, то это юридическая фикция, инструмент, который воплощает для её владельца набор прав в отношении обязанного лица (эмитента бумаги). Облигации воплощают право на возврат основной суммы долга и выплату процентов, акции – право участвовать в управлении АО и получать дивиденды, инвестиционные паи – право получать долю в имуществе фонда, и так далее. Расширенную презентацию про то, что такое ценные бумаги, какие они бывают и как их использовать для решения инвестиционных, расчётных и иных задач, можно скачать здесь.

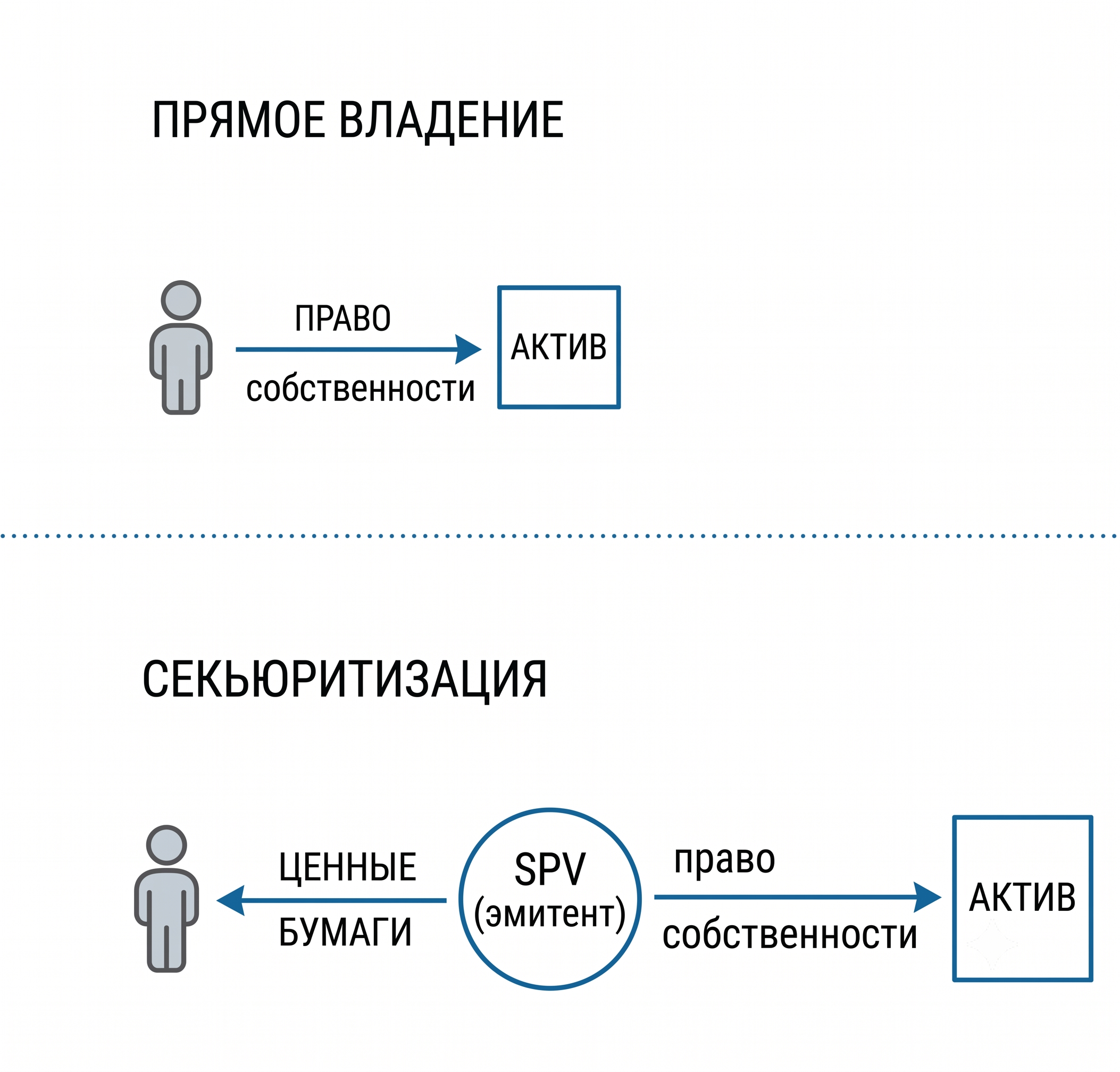

Так вот, секьюритизация (от слова security – ценная бумага) означает выпуск ценных бумаг, которые дают их держателям права на какие-то активы. Говорят ещё: это «упаковка», «обёртывание» активов в ценные бумаги.

Секьюритизацией именуют не любой выпуск ценных бумаг

Когда выпускаются традиционные ценные бумаги (акции, облигации, паи фондов) термин «секьюритизация» обычно не используется. С тем, какие права дают такие бумаги, и так всё более-менее ясно.

О секьюритизации обычно говорят, когда в выпуске ценных бумаг присутствует определённая доля финансового инжиниринга.

Например. Навыдавал какой-то банк ипотечных кредитов на миллиард долларов. И хочет продать эти кредиты на рынке единым пулом, зафиксировав, допустим, небольшую прибыль. Продавать кредиты в виде самих кредитов (через уступку прав требования) – так никто не делает, да и кому они нужны по одному, они все разные: кто-то из заёмщиков платит проценты вовремя, а кто-то уже допустил дефолт. Поэтому для банка финансовые юристы (такие как мы) регистрируют специальную компанию (SPV); банк переуступает на неё разом весь портфель кредитов на 1 млрд долларов, а компания в обмен выпускает ценные бумаги (ноты) номиналом в тот же миллиард, которые не просто обеспечены всем этим набором кредитов, но и доходность которых абсолютно привязана к доходности (или проблемности) этого кредитного портфеля. Банк поменял свои кредиты на ценные бумаги, в которые «упакованы» права на эти кредиты, и стал эти бумаги продавать на рынке.

У компании-эмитента ценных бумаг (SPV) нет никаких активов, кроме уступленного ей портфеля кредитов. И у неё нет никаких обязательств, кроме как всё полученное по этому портфелю кредитов раздать держателям ценных бумаг. Она абсолютно «сквозная» компания, без собственного экономического интереса, существующая только для того, чтобы выпустить ценные бумаги против конкретного оформленного на неё актива.

Описанная выше схема есть способ распродать доли в едином портфеле кредитов множеству инвесторов. Превращение прав на портфель кредитов в ценные бумаги называется его секьюритизацией.

Ещё пример. Компания «Х» попала в сложную ситуацию и допустила дефолт по полученному ею от кредитора «К» займу. Кредитор «К» готов продать права по этому займу с рассрочкой, с дисконтом, как угодно, кому угодно, лишь бы от него избавиться. Допустим, находятся желающие посудиться с компанией «Х» и либо вернуть какую-то часть этого займа через суды, либо довести дело до банкротства компании «Х» и получить деньги от распродажи оставшихся активов. Чтобы судиться, нужны деньги. Тот, кто предоставит их для финансирования юристов, поиска активов и так далее, разумеется, будет претендовать на первоочередной возврат своих расходов и на хорошую долю прибыли. В результате склеивается вот такая сделка. Юристы (опять-таки, прозрачный намёк на то, что это – наша специализация) создают специальную компанию (SPV). Кредитор «К» переуступает на неё права по займу. Инициативные финансисты дают этой компании деньги на финансирование процесса взыскания. Компания, получившая права по займу и деньги, выпускает специальные ценные бумаги (recovery notes), которые распределяются между Кредитором «К» и теми, кто дал деньги на процесс взыскания (в той или иной пропорции и с теми или иными правами). Это тоже секьюритизация. В описанном случае предметом секьюритизации стал просроченный долг – его отдали отдельной компании (SPV), а она под него выпустила ценные бумаги.

Пример не из долговой сферы. Есть компания «С» – стартап-единорог, который собирается через какое-то время провести IPO. Её акции пока ещё не доступны широкому кругу инвесторов, а находятся у фаундеров и начальных финансистов стартапа. И кто-то из этих начальных владельцев готов продать свои акции на рынке по той или иной оценке (например, по цене последнего раунда), не дожидаясь IPO – потому что срочно понадобились деньги. Естественно, есть много инвесторов, которые хотели бы приобрести часть этого продаваемого пакета: все хотят заработать на взлёте оценки компании «С» при будущем IPO. И такие как мы (опять реклама, но куда же без неё) создают следующую конструкцию. Пакет непубличных акций компании «С» оформляем на специальную компанию (SPV); она выпускает под этот пакет ценные бумаги мелкого номинала, через которые в потенциальном росте пакета могут поучаствовать множественные инвесторы. Мы, к слову, таких выпусков насоздавали великое множество с 2020 года – в формате asset-backed notes со швейцарским ISIN. И это тоже именуется «секьюритизация».

Итого. Секьюритизация это когда берётся некий актив, оформляется (как правило) на отдельную компанию, а компания выпускает ценные бумаги инвесторам, обеспеченные этим активом и полностью «зеркалящие» доходность этого актива. То есть экономически инвесторы вкладываются в актив, а юридически – в ценные бумаги, через которые проходит доходность актива и закрепляется контроль за ним.

Волшебные возможности секьюритизации

Помимо традиционного использования секьюритизации для распродажи экономических долей в каком-либо активе или портфеле активов широкому кругу инвесторов секьюритизация используется и для решения более тонких задач.

Если выпустить ценные бумаги на какой-то актив, это предоставит владельцу ценных бумаг всю экономическую выгоду этого актива, но владелец ценных бумаг при этом не будет юридическим собственником актива. Тем самым достигается конфиденциальность владения активом.

Секьюритизация может оказаться удобным инструментом налогового планирования: при продаже ценных бумаг, воплощающих права на актив, налогов может быть меньше, чем при продаже непосредственно самого актива. Поэтому продаваемый актив можно заранее «обернуть» в выпуск ценных бумаг.

Секьюритизация помогает отсрочить налог с доходов от инвестиционного портфеля. Если совершать операции с инвестиционными продуктами (ценными бумагами, деривативами и пр.) напрямую от своего имени, скорее всего, каждая сделка будет формировать налоговые обязательства. Если заранее запаковать ваш инвестиционный портфель (или средства для его формирования) в специальную ценную бумагу (actively managed certificate; portfolio-linked note и пр.), то с определённой вероятностью (зависит, конечно, от страны вашего резидентства), налоги с инвестиционного портфеля вы будете считать только когда будете гасить ценную бумагу, в которую «упакован» портфель.

Если вы управляете активами, секьюритизация позволит вам предлагать вашим инвесторам не заключать с вами договоры доверительного управления (для заключения которых вам, кстати, будет нужна лицензия регулятора), а сделать по выпуску ценных бумаг на каждую стратегию управления и продавать инвесторам уже эти ценные бумаги. Получится как бы инвестиционный фонд с разными ячейками, но без громоздкой и зарегулированной конструкции инвестиционного фонда. Тип бумаг – actively managed certificates, portfolio-linked notes, tracker certificates, asset-backed notes и так далее.

Через секьюритизацию также легко строятся схемы, позволяющие не раскрывать контроль над иностранными финансовыми активами через механизм автоматического обмена налоговой информацией (CRS).

Надеюсь, немного рассеял туман вокруг понятия секьюритизации. Оно с одной стороны сложное, но по сути сводится к простому решению: между экономическим собственником и конечным активом вставляется промежуточное лицо, которое собственность актива берёт на себя, а всю экономическую выгоду отдаёт через выпускаемые им ценные бумаги.

Апрель 2026

Для желающих подробнее узнать об использовании ценных бумаг для решения актуальных задач – коллекция презентаций:

- Сервис по созданию ценных бумаг и финансовых инструментов. Для привлечения инвестиций, продажи финансовых продуктов, структурирования активов и расчетов

- Инструменты привлечения средств для управляющих активами

- Швейцарские ценные бумаги с глобальным клирингом. Привлекайте инвестиции и продавайте инвестиционные продукты по всему миру

- Выпуск исламских ценных бумаг и финансовых инструментов (материал для финансовых организаций, создающих / продающих финансовые продукты)

- Создание финансовых продуктов для крипто-бизнеса (на англ. языке)

- Материал для обучения. Использование ценных бумаг для решения инвестиционных и расчетных задач: основы. Это обучающий материал для тех, кто лучше хочет понимать наш бизнес, начиная с основ.

Написать сообщение автору можно по адресу vt@tiner.ch