Український закон про контрольовані іноземні компанії: що робити?

Чекаємо з нетерпінням… Президент Зеленський найближчим часом має підписати закон, який вводить в Податковий кодекс України контроль за всіма іноземними компаніями українських резидентів. З приводу того, чим це загрожує і що з цим робити, я виступав в лютому на київській конференції WealthPro, а ось тепер вирішив написати у себе на сайті.

Міжнародний контекст

Із зовнішньополітичної точки зору, цей закон не могли не прийняти. Бюджет України до сих пір в значній мірі залежить від іноземних кредиторів та донорів. А у них позиція проста: ви спочатку самі повинні зробити максимум заходів для збору податків і тільки потім просити про додаткові міжнародні вливання.

Оподаткування офшорних угод і накопичень українських резидентів – найбільш очевидний спосіб поповнити бюджет “на рівному місці”.

Вчасно сталося загальносвітове прийняття ініціативи BEPS (по якій будь-який дохід повинен обкладатися хоча б в одній державі): ухилитися від неї Україні було нереально. А як тільки Україна приняла BEPS, то стала зобов’язана змінити і національне законодавство, діватися нікуди.

Політичний контекст

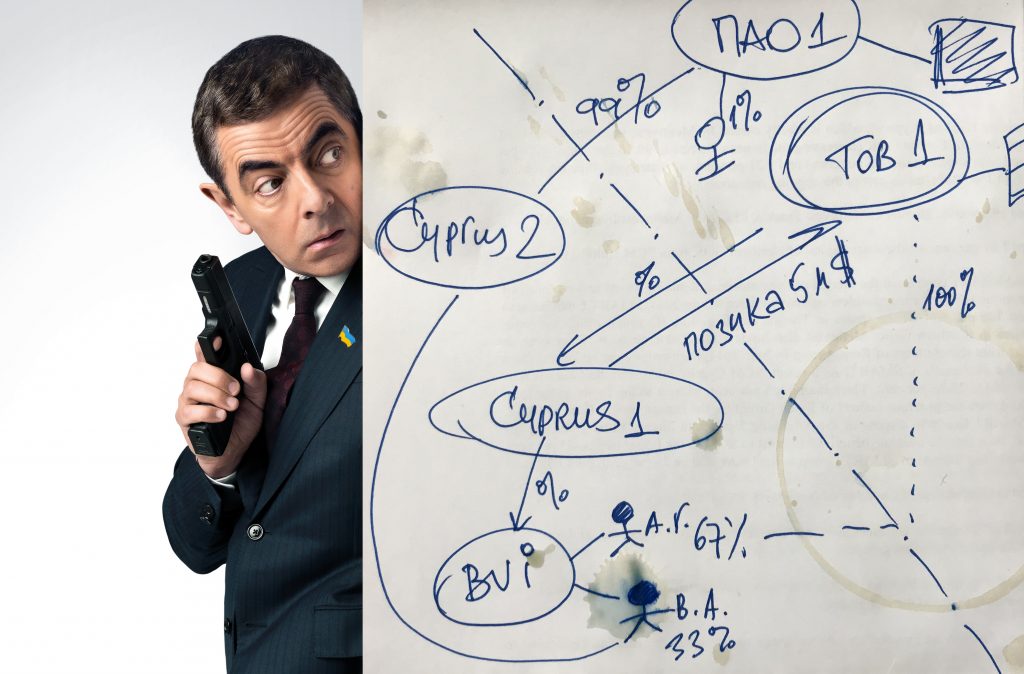

Економіка України в величезній мірі зав’язана на офшори.

За допомогою іноземних структур забезпечується конфіденційність контролю активів. Відповідно, багато угод, пов’язані з українським бізнесом, здійснюються за межами України. Це мінімізує податки і забезпечує для угод завісу конфіденційності.

Ухвалення закону про розкриття і оподаткування таких операцій – це перш за все політичний, а не фіскальний хід. Це перш за все про контроль і тільки в другу чергу про податки.

Зламати офшорну конфіденційність означає отримати силовий контроль над українським бізнесом – від олігархічних холдингів до невеликих будівельних компаній і агрофірм.

Володіння інформацією + можливість обкласти операції податками = контроль.

Влада бачить, хто що контролює з активів, хто кому що і за скільки продав. Ще це можливість санкцій за будь-яку угоду, в якій захотілося побачити податкове порушення. Виникає загальний страх щось порушити, навіть випадково. Ідеал будь-якого бюрократа.

Не можна не помітити, що час для введення цих норм вибрано вдало. У Зеленського ще велика інерція народної довіри після торішніх виборів, та й у 99% населення холдингів за кордоном немає, тому серйозних сплесків невдоволення можна не побоюватися.

Про що нові норми

Говорячи ультра-простою мовою, нові норми вводять для власників іноземних компаній дві вимоги. Перше. Всі іноземні структури, підконтрольні українським резидентам, повинні бути розкриті українській податковій службі. За нерозкриття – чутливі штрафи. Друге – певна частина операцій цих структур тепер підпадає під українські податки.

Зверніть увагу: в законі зробили наголос саме на розкриття, а не на оподаткування. Розкривати необхідно практично будь-які структури. За податками ж дали поблажки, розумно вважаючи, що вже розкриті іноземні структури можна обкласти податками вбудь-який момент, трохи підкоригувавши закон.

Фактично, власників закордонних структур заманюють в пастку: ви розкрийтеся зараз, податків від цього не додасться. Але це тільки поки.

Головна проблема норм КІК

Головна проблема податкових норм про контрольовані іноземні компанії складається зовсім не в податках. Головна проблема КІК – в “засвітці” іноземних бізнесів і капіталів, а також конфіденційного контролю місцевих бізнесів через офшори. У цьому Україна не одинока серед країн, що розвиваються, де Rule of Law не захищає від силового тиску, а будь-яке порушення закону – це перш за все привід для особистого збагачення “продавців страху”.

В країнах, де бізнес і громадяни не довіряють владі бути неупередженим арбітром ділових відносин, єдиним притулком підприємців від владного свавілля є конфіденційність їх власності і угод.

Наша юридична команда має багатий досвід з початку 2000-х років по супроводу корпоративних конфліктів в Україні, і ми прекрасно розуміємо, які ризики несе будь-який власник від розкриття своїх активів: силовий рекет, рейдерство, тиск на бізнес з боку конкурентів руками держорганів, і так далі.

Тому я згоден зі своїми українськими співрозмовниками, які говорять про нові правила: “Податки з іноземних структур це неприємно, але не так болісно, як необхідність розкриття”.

Для багатьох українських бізнесменів розкриття їх іноземних структур несе величезний ризик засвічення транзакцій, якими наповнювалися їхні рахунки. Без лицемірства зізнаємося, що мінімум 50% таких операцій по рахунках офшорів можуть дати силовикам і податківцям підстави для кримінального тиску. А багато операцій в принципі неможливо буде пояснити:

– Куди тобі проплатити?

– Ось скинь на ці реквізити.

– А яке призначення платежу поставити?

– Ну, позика постав.

– Позику не пропустить банк.

– Я пришлю тоді інші реквізити, туди можна відправити за консалтинг.

Знайоме?

Якщо по податковим порушенням через іноземні компанії буде оголошена амністія, вона не вирішить головну проблему. Жодна амністія не знімає відповідальність за “інші” злочини, які можна розглядати в платіжній активності за кордоном. І більшість амністій в якості умов вимагають повного декларування операцій, що амністуються. Подарунок силовикам, та й годі.

Підбиваючи підсумки. Реальна задача закону про КІК – збір даних про підконтрольні українцями закордонні компанії і про схеми володіння українськими активами через офшори. Податки будуть серйозно збирати потім, коли пастка закриється. Для бізнесу, відповідно, основним ризиком є не оподаткування, а розкриття операцій по іноземним рахункам. Як би Зеленський не хотів пом’якшити ефект від нового закону, щоб наповнити в кінцевому підсумку український бюджет, саме ризик силового тиску змусить значне число підприємців до кінця протидіяти розкриттю.

“А як вони дізнаються про мій офшор?”

Найголовніший канал отримання державними органами інформації про іноземні компанії, підконтрольних українським резидентам, це система автоматичного обміну даними по фінансових рахунках – CRS (Common Reporting Standard). Україна ще не ратифікувала цю угоду, але це трапиться в самий найближчий час (міжнародні зобов’язання вже прийняті).

В рамках системи CRS кожен банк, брокерська компанія, платіжна система і будь-який інший фінансовий посередник будуть зобов’язані встановити податкове резидентство кожної людини, пов’язаного з рахунком (не обов’язково бенефіціара компанії). Потім в кінці року дані про обороти по рахунку здаються в місцеву податкову службу, звідки вони електронно розсилаються по податковим службам всіх країн, де мають податкову прив’язку зазначені в розкритті особи.

Якщо резидент України контролює рахунок (неважливо, особистий або корпоративний) в іноземному банку, через рік до податкової інспекції за місцем його прописки надійдуть дані по цьому рахунку. Якщо іноземна компанія не задекларована як КІК, будуть штрафи плюс можлива кримінальна справа по проведених операціях.

Другий канал, по якому дані про підконтрольних українцям закордонних структурах можуть надходити в Україну, це діючі угоди про уникнення подвійного оподаткування. Мало хто розуміє, що ці угоди не тільки знімають подвійне оподаткування одного і того ж доходу, а й надають податковим органам спрощений канал обміну інформацією. Будь-якою інформацією, яка може мати відношення для обчислення податкових зобов’язань.

Третій канал – запити правоохоронних органів. У сучасному світі на них відповідають дуже швидко, причому якщо раніше офшорні території відмовляли у відповіді, якщо не було договору про взаємну правову допомогу, зараз обмін даними часто йде і під час відсутності такого договору.

Четвертий канал – інформаційні витоки в сфері юридичної та економічної інформації. Наприклад, дала людина покази в іноземному суді про те, що контролює таку-то компанію – про це написали журналісти і прочитали податкові чиновники. Розкрив себе власник компанії для іноземного реєстру – дані витекли в інтернет і знову-таки попалися на очі податківцям.

Плюс не забуваємо про вічні компроматні війни, активність конкурентів, і так далі. Ну і про власну необережність власників бізнесу. Іноді їх просто “несе” під час інтерв’ю, особливо пафосним виданням типу Форбс. “Цю фабрику я купив п’ять років тому і успішно розвинув її”. А в реєстрі акціонерів фабрики – три кіпрські компанії. Ну ну.

Чи є рішення для захисту? Так!

Законодавство про контрольованих іноземних компаніях діє в багатьох країнах вже багато років. Я вперше почав читати про американські правила CFC (Controlled Foreign Corporations) ще в 1994 році – і до цього часу практика роботи з цією проблемою вже налічувала роки.

Природно, що до 2020 року міжнародна практика гарантовано напрацювала безліч рішень по законною захисту від незручностей, пов’язаних з нормами про КІК.

Єдине застереження – майже всі ці рішення коштують значно більше за ту ціну, яку українські підприємці звикли платити за звичайний офшор з рахунком в іноземному банку.

І в цьому є деяка “класова несправедливість”. Для багатьох малих і середніх підприємців, які використовували іноземні структури, вартість захисної реструктуризації виявиться неприйнятною. У Росії ми бачили, до чого це масово призвело. Такі підприємці кидали свої офшори, а гроші по-тихому вивели в готівку. Без всяких податкових амністій та декларування КІКів. Не знаю вже що з цього отримала держава (припускаю, що нічого), але вийшло саме так.

Більш заможні власники іноземних структур успішно перелаштувалися під нові правила.

Іронія полягає в тому, що за фактом закони про КІК досягають лише одного – підняття вартісної планки для захисних офшорних рішень. Головні жертви закону – люди з невеликими заощадженнями за кордоном і активні підприємці, які використовують іноземні компанії для бізнесу малого розміру (наприклад, програмісти). Всі інші можуть успішно реструктурувати свої компанії.

Подивимося тепер на основні захисні рішення і те, як ними користуватися.

Зміна резидентності контролюючої особи

“Якщо гора не йде до Магомета, Магомет іде до гори”. Якщо держава не дає резиденту можливість спокійно контролювати іноземні структури, резидент стає нерезидентом.

Найкращий, юридично простий (хоча і життєво незручний для декого) спосіб піти з-під дії законодавства про КІК, це відмовитися від українського податкового резидентства. Для цього потрібно проводити в країні менше 183 днів. На практиці доведеться забезпечити собі резидентство десь ще, щоб не змушувати банк додумувати, до якої країни вас потрібно “приписати” для цілей анкетування.

Ринок безподаткового ВНЖ для заможних людей однозначно процвітає. І на тлі світової епідемії противного вірусу кількість країн, готових дати безподаткове резидентство в обмін на вливання грошей в місцеву економіку, буде тільки зростати. Країни будуть ще сильніше конкурувати за людей, готових створювати місцеві робочі місця або вкладати як мінімум пару сотень тисяч доларів в місцеві бізнес-об’єкти.

Так що без варіантів альтернативного місця податкової прив’язки ви точно не залишитеся.

Кілька корисних порад в зв’язку з цим.

Зміни резидентства юридично досить, щоб не декларувати КіКи в Україні, але може бути фактично недостатньо, щоб обслуговуючий компанію банк не надіслав в Україну відомості про рахунок. Справа в тому, що банки дуже часто підстраховуються, і в рамках системи CRS розсилають відомості про рахунки за місцем не тільки резидентності, а й громадянства (або громадянств) осіб, котрі контролюють рахунок.

Від цього є тільки одні ліки – не пускати це питання на самотік, а переконливо контролювати, що ж саме і куди саме повідомляє фінансовий посередник (банк, платіжна система і т.п.).

Деякі private banks дають своїм цінним клієнтам усні гарантії, що вони сумлінно виконають правила CRS і не будуть повідомляти відомості про рахунок в неправильні країни. Але практика показує, що це далеко не завжди дотримується.

На початку лютого я був в Цюріху на конференції по wealth management і прямо запитав там представників двох великих швейцарських банків що там виступали про те, чи можуть вони повідомляти дані по рахунку в країну, де у клієнта немає резидентства, але є якась інша прив’язка (громадянство , наприклад). Їх відповідь: так, однозначно, ми можемо туди надати дані – просто про всяк випадок. Оскільки згідно із законом не маємо права говорити клієнту, куди і що ми повідомляємо, він дізнається про це нескоро, якщо дізнається взагалі. Цинізм в комбінації з de-risking.

Тому найкраще розміщувати кошти в банку через особу, яка сама має CRS-статус “Фінансового Посередника” (Financial Intermediary) – тоді банк взагалі не зобов’язаний “стукати” в систему CRS, оскільки цей обов’язок переходить на фінансового посередника. Приклад: інвестиційні фонди, професійно керовані трасти, особисті asset management компанії, і так далі.

Що ж стосується банків (якщо ви все ж вирішите покластися на їх сумлінність у визнанні вашого нового резидентства), майте на увазі, що багато хто з них не зупиняються в перевірці резидентства клієнта на запиті формального дозволу на проживання та копії рахунку за комунальні послуги. Вони перевіряють і інші чинники: де проходять зустрічі з представником банку, телефон з якої країни використовує клієнт, в якій країні клієнт витрачає гроші за відомою банку кредиткою, і так далі. Фактично, банки не пов’язані постановою українського законодавства про 183 дні прибування і вигадують свої власні правила для зняття ризиків по CRS. Тому будьте обережні.

Також, резидентство країни, яка надає ВНЖ або громадянство за інвестиції, офіційно зазначено в міжнародних податкових нормах як фактор підозрілості. Тому ще раз наголошую, якщо можете не залишати питання визначення вашого резидентства на розсуд банку, не залишайте.

Дискреційні трасти

Дискреційні трасти традиційно виводяться з-під законодавства про міжнародному податковому контролі з тієї причини, що в них може бути взагалі незрозуміло, хто є бенефіціар (вланик) активів, що знаходяться в трасті.

“Дискреційний” означає що трастовий керуючий має право сам визначати, кому і в якому обсязі розподіляти трастові доходи і активи. Якщо не розподілив – значить, немає доходу. Нічого декларувати і нічого оподатковувати.

Варіант з відходом від КІК-норм через дискреційні трасти дуже успішно використовується росіянами, які з тих чи інших причин не можуть забезпечити свою відсутність в Росії більше 183 днів в році.

Принципова умова працездатності схеми – в ній має бути адекватний трастовий керуючий (trustee). Бажано, дуже дружній. Ну ви зрозуміли про що я.

Крім цього, повинен бути адекватний банк або фінансовий посередник, який формує або не формує повідомлення в систему CRS. Його адекватність повинна полягати в тому, що він однозначно повинен погодитися з трактуванням трасту як дискреційного і не направляти повідомлення.

Заможні громадяни можуть собі дозволити “заходити” в банки через свого власного фінансового посередника – це знімає ризики того, що банк все одно направить повідомлення, незважаючи на те, що дискреційний характер трасту буде йому документально доведено.

Крім трастів можливе використання фондів і схожих на них структур (наприклад, голландських STAK). Це окрема сфера професійної практики, і однієї статті не вистачить, щоб описати все різноманіття подібних структур з управління приватним капіталом, які можна при правильній конфігурації використовувати для уникнення звітності по КІК.

Інструменти ринку цінних паперів

Сфера інвестиційного банкінгу (все, що пов’язано з ринком цінних паперів і схемами залучення капіталу) унікальна тим, що поняття бенефіціара там часто перетворено на фікцію на абсолютно законних підставах.

Як приклад, майже будь-який випуск єврооблігацій здійснюється структурами (issuing SPVs), які взагалі нікому не належать: їх акції оформлені на “цільової траст” (purpose trust), який управляється професійною фірмою. Так досягається ізоляція юридичної особи, що випускає євробонди від ризиків третіх осіб.

Копніть майже будь-яку схему сек’юритизації активів, і ви зрозумієте, що традиційні для звичайного банкінгу питання про бенефіціара, контролюючу особу, і так далі там просто не мають сенсу.

Щоб не підривати мозок читачам, не буду влаштовувати тут юридичну лекцію про сек’юритизаційної перепакування одного типу активу в інший і тому, як при цьому фактично “відвалюється” традиційне визначення власника і бенефіціара. Напишу тільки що такі інструменти здатні зняти питання з КІКом на цілком законних підставах. Буде необхідність – звертайтеся.

Використання публічних компаній

Чітко кажучи, публічні компанії не знімають необхідності декларувати КІК – в деяких випадках вони просто усувають його наскрізне оподаткування.

На випадок, якщо будете розглядати компанії з лістингом як інструмент мінімізації негативних ефектів закону про КІК, дам кілька порад.

Для початку визначте, який саме стандарт “публічності” знімає розкриття або дає інші вигоди. Різні стандарти (FATCA, CRS, AMLD 4 і 5 в Євросоюзі, CDB16 в Швейцарії, українське податкове право та ін.) припускають різну ступінь публічності компанії (критерії можуть бути різні: “акції якої пройшли лістинг”, “акції якої торгуються”, ” на біржі “,” на визнаній біржі “,”на біржі зі списку … “). Загалом, не всяка PLC підійде під будь-які правила.

Відповідно до застосованих положеннь можна підібрати найменш обтяжливий варіант. Як приклад, на Люксембурзькій біржі є система SOL, в рамках якої можна включити цінні папери в лістинг, але при цьому навіть не проходити допуск до торгів.

Також уважно вивчіть біржові правила: чи потребують вони розкриття регулятору і біржі саме бенефіціарів великих пакетів, або повідомляються лише “власники” (в якості “власників” традиційно розкриваються депозитарії та керуючі портфелями).

Компанії з активним доходом і substance

Компанії, чий дохід носить активний характер і які мають реальну економічну присутність в країні своєї діяльності, не підпадають під розкриття по CRS. Аналогічні норми (які виводять їх з-під оподаткування) містяться і в новому українському законі.

Реструктуруючи свої холдинги в “активні” компанії, майте на увазі, що в українському законодавстві критерії “реальної присутності” вельми розмиті. Відповідно, в умовах України, це швидше за все, призведе до зловживань чиновників.

Тому якщо будете створювати ознаки присутності для своїх компаній в інших країнах, виконуйте критерії з запасом, а не “по мінімуму”.

І взагалі, краще за все не симулювати реальну присутність, а забезпечити її. У великих холдингів вже є свої офіси за кордоном – їх ресурси можна для цього успішно використовувати.

Висновки

1. З 2021 року майже всі іноземні структури, підконтрольні резидентам України, треба декларувати перед українською податковою службою.

2. Не всі підконтрольні структури автоматично потраплять під оподаткування, але це тільки початок. Поки завдання закону – зібрати дані про підконтрольні структури і їх операції.

3. Найпростіший спосіб уникнути підпадання під нові норми – змінити резидентство (громадянство) контролюючої особи. Але при цьому забезпечте, щоб ви самі контролювали відсутність ігнорування вашого нового статусу в повідомленнях в систему CRS.

4. Є ще багато способів законно уникнути нових правил КІК. Вони не такі дешеві, як традиційні офшорні схеми, але часи змінюються, і якщо взагалі нічого не міняти, наслідки можуть бути неприємними.

5. Прорвемось.

Написать сообщение автору можно по адресу vt@tiner.ch